Que faisons-nous ?

Nos cadres de gestion des risques sont en pleine évolution. PARI a pour objectifs de comprendre leur émergence et de mettre en perspective leurs impacts.

PARI est co-portée par Pierre François et Laurence Barry, qui réunissent une expérience académique et professionnelle forte en matière d’assurance, ainsi que de sociologie des marchés et des organisations et des évolutions de la pensée économique.

Placée sous l’égide de l’Institut Europlace de Finance et Datastorm, elle associe l’ENSAE Paris et Sciences Po, institutions académiques leaders respectivement dans le domaine des mathématiques financières et de la sociologie des organisations.

Elle bénéficie de partenariats avec Addactis France, Generali, MGEN, CCR, Thélem Assurances et Groupama, acteurs professionnels diversifiés des secteurs du conseil en actuariat, de l’assurance et de la réassurance, en prise concrète avec les évolutions et les enjeux de ces activités.

Elle se positionne ainsi au confluent de la réflexion fondamentale et de l’impact opérationnel, pour irriguer analyses et prises de décisions.

Programme de recherche

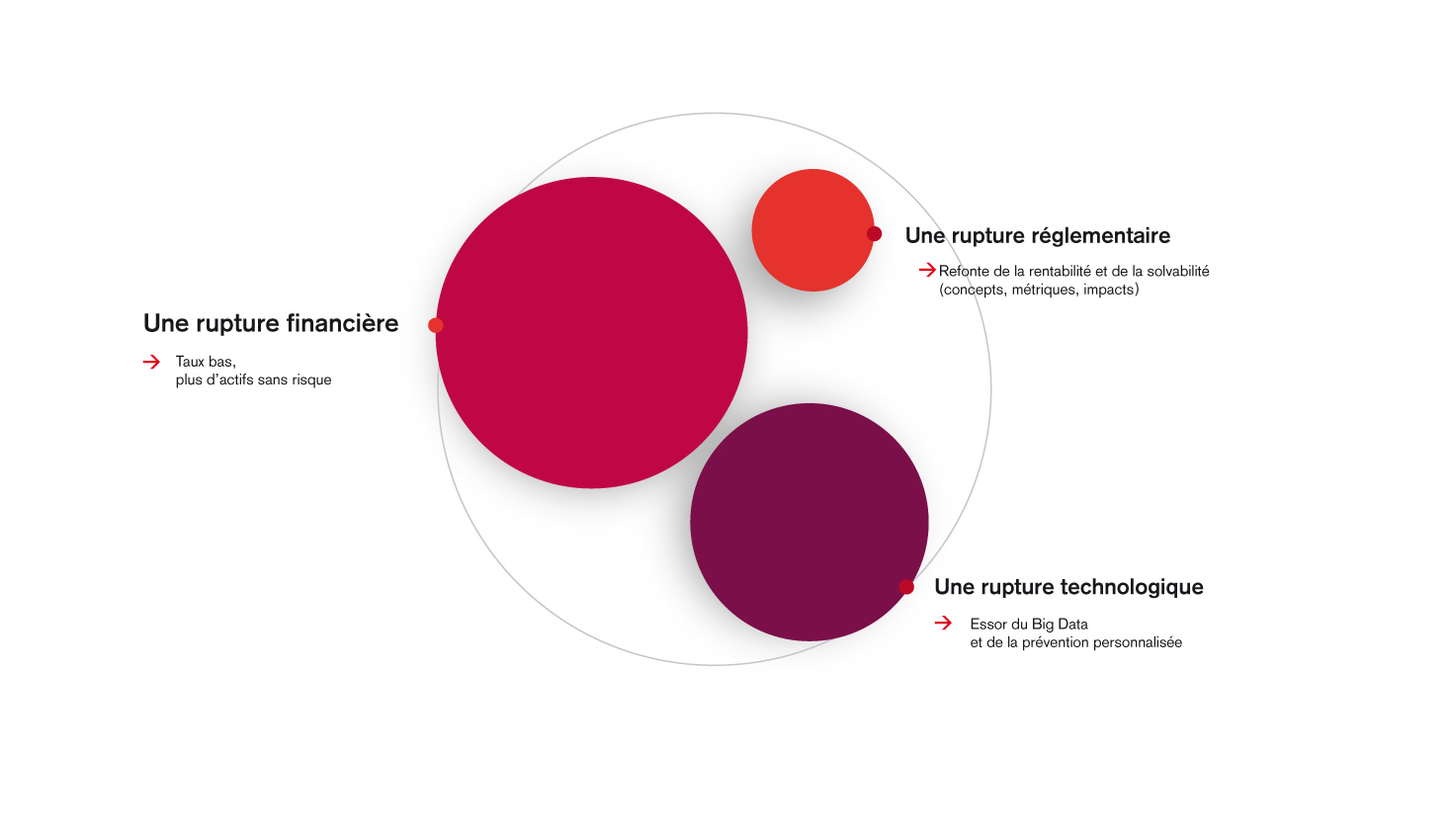

L’assurance de demain sera modelée par trois ruptures :

• Une rupture technologique, avec l’arrivée du big data

Ceci permettrait d’affiner considérablement nos capacités d’anticipation, générant un glissement du rôle de l’assureur d’une dimension avale, d’indemnisation, vers un positionnement amont, sur la prévention. Ceci passe par un changement de la vision que les assureurs portent sur le risque d’autrui puisque, dans un nouveau rôle de conseil personnalisé, il devra être en mesure d’appréhender le risque tel que vécu par l’assuré, c’est-à-dire se réalisant ou ne se réalisant pas, et non tel qu’historiquement appréhendé par l’assureur, c’est-à-dire se réalisant statistiquement.

Au delà, la segmentation du tarif pourrait être affinée jusqu’à une individualisation, avec la question de la pertinence d’un tel tarif et de sa vitesse d’obsolescence.

• Une rupture réglementaire et sociétale

Le rythme de production de la régulation affectant les assureurs s’accroît, concernant soit les assureurs directement (e.g. Solvabilité 2), soit le secteur de la distribution de produits financiers (e.g. MIFID, PRIIPS), soit l’ensemble de la sphère économique et sociale (e.g. lois concernant les données, la lutte contre la discrimination). Ces textes, qui tout à la fois reflètent et façonnent les évolutions sociétales, sont le marqueur d’enjeux et de contraintes techniques et éthiques en constante interaction et en permanente évolution, contraintes qui définissent le paysage dans lequel les futurs produits d’assurance évolueront.

• Une rupture financière, avec un environnement de taux bas

Alors que les assureurs ont vécu pendant des décennies avec des taux de rendement obligataires de 5 ou 10%, fournissant un matelas pour absorber les chocs et une source de revenus significative, le monde entre dans une ère possiblement durable de taux bas. Au delà de la distorsion que cela génère entre revenus techniques et revenus financiers des assureurs, cela remet en question la capacité de lissage inter-temporel des assureurs. La disparition possible d’un des moteurs de mutualisation rend d’autant plus aigus les enjeux liés à l’autre moteur de mutualisation, celui entre assurés. Elle renforce de ce fait le besoin de mieux comprendre les modalités, les conséquences et les potentialités générées par les deux autres ruptures.

Ambition :

Dans ce cadre, PARI a pour objectif de comprendre comment nos outils conceptuels et opérationnels permettent de penser le risque dans ce nouveau contexte.

Le programme de recherche mobilisera et articulera pour cela des outils épistémologiques et sociologiques.

Il s’intéressera par exemple aux questions suivantes :

• Quelle appréhension et gestion des risques dans la société de demain ?

• Quel modèle pour la mutualisation?

• Le progrès technologique fixe-t-il le sens de ce qui est équitable ?

• Quel positionnement pour les assureurs ?

Champs d'impact

Les recherches produites par PARI s’attachent à éclairer :

Solutions d’assurance :

• appréhension des risques par l’assuré et « juste prix » de l’assurance

• marché de l’assurance du futur : acteurs, régulation du contrat

• nouveaux enjeux pour la mutualisation

Pilotage des sociétés d’assurance (cycle 2015-2018):

• appropriation du nouveau cadre dans le pilotage de la rentabilité et de la solvabilité

• critique et développement d’outils d’allocation stratégique pour les investissements

![]()

Projets en cours

Aléa, Pluralité, Equité

Mené par Laurence Barry

Dans la continuation des travaux menés par Sylvestre Frezal (PARI premier cycle) sur la distinction entre situation d’aléa et d’hétérogénéité (rebaptisée pluralité), nous nous interrogerons ici sur les conséquences de cette distinction pour le sens de l’équité en assurance, parfois confondue avec l’équité actuarielle (« actuarial fairness »), très en vogue dans les manuels d’actuariat anglo-saxons.

Alors que par le passé l’analyse des données imposait un travail en amont de réflexion et de choix des variables, le big data rend possible un usage indifférencié d’un très grand nombre de paramètres. L’équité actuarielle, qui consiste à ajuster les tarifs au risque, semble ainsi sortir renforcée de la multiplication des données individuelles. Elle découle cependant d’une définition très spécifique de l’équité, que nous nous proposons de questionner ici au regard de la distinction entre aléa et pluralité. Cette étude permettra de remettre en avant une alternative à l’équité actuarielle, pour laquelle les logiques solidaires ne sont pas synonyme d’inefficience.

En nous appuyant sur la littérature scientifique et les débats récurrents autour des enjeux de la segmentation, nous essaierons de dégager les principes d’une segmentation équitable, au-delà de l’usage aveugle des données proposé par certains data scientists.

Impacts :

• Fondamental : compréhension des enjeux d’une granularité croissante dans la segmentation et du passage à l’échelle induit par le big data.

• Professionnel : mise en pratique éclairée d’une segmentation efficace.

Le scoring individuel au coeur de la data science : quels sens et enjeux pour l’assurance ?

Mené par Laurence Barry & Pierre François

La spécificité des modèles de data science par comparaison aux modèles statistiques qui les ont précédés tient à leur focus sur l’individu plutôt que l’agrégat. Ces modèles tirent en effet profit du volume de données personnelles devenues récemment accessibles pour rendre compte des comportements : là où la modélisation statistique partait de l’hypothèse d’un homo oeconomicus rationnel maximisant son utilité, les modèles de data sciences se contentent de chercher des régularités de comportement entre individus. Les modèles statistiques produisaient des formules ; les algorithmes produisent des scores.

Ces scores sont réputés rendre compte de la propension des individus à faire certaines opérations (« click, buy, lie, or die ») et sont déjà monnaie courante dans de nombreux domaines (marketing, crédit, voire judiciaire aux Etats Unis). Mais quel sens doit-on accorder à ce chiffre attaché à l’individu ? Reflète-t-il une probabilité au sens fréquentiste du terme ou s’agit-il d’autre chose ? Comment les appliquer à bon escient, et pour quel usage, en assurance ?

Cette analyse s’appuiera sur deux axes de recherche ; le premier partira des algorithmes existants et de la façon dont chacun d’eux construit ses scores ; le second se nourrira de la philosophie des probabilités et des débats autour de leur application. Cette étude nous permettra de mieux saisir les mutations actuelles de la conception des risques et de leur gestion par les algorithmes de data science, mais aussi la façon dont se transforme, avec les scores, notre appréhension de l’incertain.

Impacts :

• Fondamental : compréhension de la mutation potentielle de l’appréhension des risques induite par les algorithmes.

• Professionnel : mieux saisir l’usage potentiel et souhaitable des scores aux divers points de contact assureur/assuré.

Les pratiques de tarification des sociétés d’assurance (années soixante – années quatre-vingt-dix)

Mené par Julien Carenton

Les principes théoriques du modèle économique des entreprises d’assurance – la mutualisation des risques et de l’inversion des cycles – sont bien connus. En revanche, ses déclinaisons empiriques le sont bien moins. La problématique des pratiques de tarification est considérée ici comme un moyen d’appréhender le business model des entreprises d’assurance et le fonctionnement concret de ce marché.

À partir du cas de la responsabilité civile automobile, nous proposons de saisir les différents espaces de calcul des tarifs, les outils et les procédures employés par les acteurs au sein de chacun d’eux, et la manière dont ces espaces s’agencent dans le processus de tarification. En procédant ainsi, nous souhaitons interroger la pertinence d’une lecture progressiste des pratiques de tarification, soutenant l’hypothèse d’une fixation des prix de plus en plus efficace techniquement depuis les années 1960 grâce à une segmentation des risques elle-même de plus en plus fine.

Notre investigation repose sur l’analyse des documents d’archives produits par la direction des Assurances, par les associations professionnelles du secteur, par le Groupe des assurances nationales, ainsi que sur réalisation d’entretiens avec des acteurs impliqués dans le processus de tarification.

Impacts :

• Fondamental : mettre à jour la « boîte noire » de la formation des prix dans le secteur de l’assurance.

• Professionnel : apporter une perspective historique sur les enjeux du travail de tarification.

(Un)lock : comment expliquer la régulation de l’accès aux données de santé en France ?

Mené par Chloé Berut

L’objectif de cette recherche est d’interroger la formulation des politiques de régulation de l’accès aux données de santé en France. Plus précisément, il s’agit de comprendre comment ont été adoptées les règles actuelles d’accès aux grandes bases de données nationales, comme le Système national d’information inter-régimes de l’Assurance maladie (SNIIRAM), qui rassemble les données issues des remboursements aux bénéficiaires, ou le Programme de Médicalisation des Systèmes d’Information (PMSI), dont l’objectif est de collecter les données relatives à l’activité des hôpitaux.

Alors que l’usage secondaire des données de santé (c’est-à-dire l’usage pour une finalité différente de celle de la récolte des données) est fortement régulé par le Règlement Général sur la Protection des Données (RGPD, règlement européen), les États membres disposent de marges de manœuvre leur permettant d’adopter des règles plus précises ou plus strictes de protection des données. Comment peut-on alors expliquer les règles spécifiques mises en place pour réguler les accès, parfois différenciés, au SNIIRAM et au PMSI ? Pour répondre à cette question, cette recherche s’intéressera aux différents cadrages et rapports de force ayant contribué à réguler l’accès aux données de santé en France, depuis l’instauration de ces bases de données dans les années 1990, jusqu’à la création du Système National des Données de Santé (SNDS) en 2016.

Impacts :

• Fondamental : exploration des différents facteurs contribuant aux séquences d’ouverture et de fermeture de l’accès aux données de santé.

• Professionnel : mieux comprendre les modes de régulation d’accès aux données de santé pour améliorer le positionnement dans le débat public.

Réflexion prospective

Les effets combinés du Big Data et de Solvabilité 2 sur l’organisation des firmes d’assurance santé

Mené par Cyril Benoît

Les travaux menés dans le cadre de PARI ont permis de cerner une importante tension pour le secteur de l’assurance – à savoir celle entre le cadre actuariel et mathématique posé par Solvabilité 2 et les potentiels effets du Big Data et de la Data Science sur le modèle d’affaire des assureurs. L’objectif du présent projet sera d’évaluer ses implications au niveau de la firme, en plaçant la focale sur l’activité d’assurance en santé.

L’assurance santé est en effet un domaine où les effets combinés du Big Data et de Solvabilité 2 se posent avec une singulière acuité. Dans un contexte marqué par d’importantes réformes qui ont agi sur la demande et l’offre d’assurance (ANI, RAC 0), de nombreux acteurs ont dû assimiler conjointement et sur un bref laps de temps ces deux problématiques – et ce alors même que la gouvernance et l’organisation de la plupart des assureurs en santé ne les y préparaient qu’imparfaitement.

Au-delà de l’intérêt propre qu’elle représente, l’assurance en santé est donc également un bon observatoire pour déterminer la façon dont les logiques induites par le Big Data et Solvabilité 2 s’articulent ou entrent en confrontation au sein des firmes, et avec quels effets.

Cette question de recherche sera principalement documentée au moyen d’enquêtes par entretiens menés au sein des différentes directions et services de plusieurs assureurs. Elle concernera à la fois les métiers liés à l’élaboration des contrats et de l’offre, et ceux plus directement en prise avec la gestion et le pilotage des risques.

Impacts :

• Fondamental : compréhension des effets liés la coévolution du Big Data et de Solvabilité 2 à l’échelle des entreprises.

• Professionnel : mieux saisir l’évolutions des différents métiers de l’assurance et identifier des leviers de réorganisation.

Emergence de Solvabilité 2

Mené par Pierre François

Les différents segments du secteur financier ont vu les principes qui fondent leurs régulations être profondément modifiés au cours des quarante dernières années : aux modifications très sensibles de la régulation des marchés financiers états-uniens, au début des années 1980, répond le « big bang » du marché boursier français et, plus généralement, européen ; les principes définis dans les réformes successives de Bâle I, Bâle II et Bâle III ont profondément amendé la régulation du secteur bancaire. Ces réformes des activités financières trouvent comme un écho dans l’adoption des normes comptables IFRS à partir du milieu des années 2000. A cet égard, l’adoption de Solvabilité II peut, de prime abord au moins, se lire comme la prolongation, tardive et radicale, de principes déjà mis en œuvre dans d’autres secteurs d’activité.

C’est aux modalités de la définition de Solvabilité II : aux acteurs qui la portent, aux intérêts qui la motivent, à la temporalité qui la scande que ce volet de notre recherche est consacré. Il s’attachera à mettre au jour les négociations qui ont présidé à la définition de Solvabilité II et de ses amendements successifs, en retraçant en particulier les interactions entre les acteurs privés (entreprises capitalistes ou mutualistes, cabinets de conseil, groupes professionnels) et publics (régulateurs, superviseurs, commission européenne) et entre les niveaux nationaux et européens.

En retraçant les modalités de construction de cette réforme majeure du secteur assurantiel, nous serons en mesure de saisir ses principes fondateurs et l’architecture qui la construit.

Impacts :

• Fondamental : compréhension de la construction de la régulation financière et du fonctionnement des institutions européennes

• Professionnel : capacité de positionnement de long terme dans les débats d’idées

Aléa & hétérogénéité : au-delà de l’unicité mathématique

Mené par Sylvestre Frezal

Les débats sur la nature des probabilités ne sont plus vifs et le contexte opérationnel permet de choisir entre une vision fréquentiste et une vision bayésienne. En revanche, les technologies développées à partir des probabilités reposent sur des concepts mathématiques (espérance, quantiles, etc.) qui décrivent indifféremment des phénomènes de nature différente : l’aléa et l’hétérogénéité.

La porosité de ces deux types de phénomènes est manifeste, par exemple en théorie des sondages. Toutefois, cette unicité formelle peut flouter la pertinence d’un modèle de risque, fausser des interprétations de grandeurs statistiques faussement intuitives, et rendre ambigüe la quantification opérationnelle de mesures mathématiquement univoques.

Dans ce cadre, nous nous intéresserons par exemple à la porosité entre aléa de mesure et mesure d’aléa d’un point de vue théorique et opérationnel, ou encore à la pertinence de la notion de prime pure du point de vue de l’assuré.

Impacts :

• Fondamental : théorie de la décision

• Direct : pertinence des outils stochastiques : réglementation, analyse financière, gestion des risques financiers

L’assurance de demain

Projet de réflexion prospective mené par Côme Berbain et Elisa Salamanca, dans le cadre de leur MBA-MPA à Mines ParisTech

(pilote : Sylvestre Frezal)

Au delà des enjeux de pilotage (nouveaux contextes réglementaire et financier à maîtriser), l’assurance de demain sera modelée par les évolutions business qui débutent. Celles-ci résulteront massivement des transformations techniques, économiques et sociétales liées au digital. Ainsi, Axa revendique y consacrer des centaines de millions d’euros d’investissements et installe un laboratoire dans la Silicon Valley ; Allianz mobilise un TGV pour sillonner la France et faire découvrir le numérique du futur ; Generali lance un partenariat mondial avec la rising star Discovery et ses outils connectés… Tous les ténors de l’assurance se positionnent ainsi sur les technologies du futur. Avec un leitmotiv : le big data, et une crainte : les GAFA.

Toutefois, ces évolutions restent encore très difficiles à appréhender, tant dans leurs potentialités que dans leurs conséquences. Dans ce cadre, ce projet de réflexion prospective s’efforcera d’identifier comment vont évoluer les marchés de l’assurance non vie à horizon 10 ans et quels en seront les acteurs et leur stratégie.

Ceci devrait contribuer à l’identification et la priorisation des enjeux pour les assureurs, entre développements techniques, évolutions organisationnelles, ou encore adaptations humaines.

Responsabilité, reconnaissance et autonomie : les dynamiques de la profession d’actuaire au cœur des évolutions du secteur de l’assurance

Mené par Olivier Pilmis et Carine Ollivier

En ayant pour objectif d’améliorer la gestion des risques en s’appuyant sur des modèles complexes inspirés de la finance de marché, Solvabilité II a jeté un coup de projecteur sur une profession méconnue en dehors du secteur de l’assurance : la profession d’actuaire. A leurs fonctions traditionnelles de tarification et de calcul des provisions s’ajoutent ainsi aujourd’hui des fonctions de garantie de l’exactitude des hypothèses, données et calculs liés aux exigences de capital, ou de gestion des risques. Or cette mise en avant n’est pas sans effets sur la dynamique de la profession dont les représentants s’interrogent sur les responsabilités, la reconnaissance et le degré d’autonomie qui seront attachés à ces nouvelles fonctions. Ces questions sont depuis longtemps au cœur des recherches en sociologie des professions dont les outils pourront être mobilisés pour analyser les évolutions dans lesquelles est aujourd’hui prise la profession d’actuaire. Par ailleurs, la position des actuaires dans les firmes du secteur assurantiel pose avec acuité la question du modèle professionnel prévalant au sein des organisations, jusqu’ici peu traité dans la littérature sur les professions.

Nous proposons ainsi d’analyser les dynamiques de la profession d’actuaire en s’intéressant non seulement aux trajectoires des professionnels, au travail qu’ils accomplissent et à l’évolution de leurs fonctions, mais également en interrogeant la trajectoire du groupe dans son ensemble, ses modes de représentation et les rapports de collaboration et/ou de concurrence qu’il entretient avec d’autres groupes. Ces dynamiques seront appréhendées à partir de plusieurs points d’entrée : les carrières individuelles, les firmes (sociétés d’assurance et cabinets de conseils), les formations et les associations professionnelles.

Impacts :

• Fondamental : compréhension des dynamiques des professions au sein des organisations

• Direct : analyse de la recomposition des espaces professionnels du secteur assurantiel

Pourquoi utilisons-nous des outils « même pas faux » ?

Mené par Pierre François et Sylvestre Frezal

Les premiers travaux publiés par la chaire montrent que des technologies performantes pour gérer l’hétérogénéité sont désormais utilisées en dehors de leur champ de pertinence, pour gérer l’aléa. Par exemple, les outils dits de « gestion des risques » développés par les institutions financières ont fait la preuve de leur efficacité en matière de tarification, lorsqu’ils décrivent l’hétérogénéité de la clientèle de ces institutions. En revanche, ils ne sont pas fiables opérationnellement lorsqu’il s’agit d’appréhender les dangers auxquels sont exposées les institutions financières, tels qu’une crise financière.

Notre objectif est désormais de comprendre pourquoi, bien que les outils statistiques ne soient pas pertinents pour appréhender le danger, leur usage à cette fin s’est largement répandu (allocation d’actifs, théorie de la décision, régulation prudentielle, etc.). Nous explorerons notamment trois hypothèses candidates à l’explication de cette pratique : la coercition (ces outils seraient imposés à leurs utilisateurs par des acteurs extérieurs), la légitimité (ces outils bénéficieraient par exemple de comportements mimétiques) et la fonctionnalité (ces outils, bien que faux, seraient utiles aux experts et décideurs, par exemple pour se protéger des critiques).

Impacts :

• Fondamental : comprendre les déterminants d’une utilisation généralisée d’outils d’aide à la décision vides de sens

• Direct : comprendre quelles propriétés ou modalités d’implémentation seraient favorables au déploiement des outils alternatifs.

Framing Negative Possibilities: what does Risk Management manage?

Mené par Anne van der Graaf

After the crisis of 2008, public cries have been raised again and again to increase the control on risk taking in the financial sector. Regulation on risk management has changed after the bank failures but it is unclear what this risk management entails. Research on financial risks in finance has mainly focused on the theoretical side of risks in financial markets while financial market research in the social sciences has left risk on the side when looking at profit. Since theoretically risk and profit are linked, the question needs to be raised how risk, profit’s shadow is managed in practice.

On the basis of concepts of legitimacy, control and interdependencies the topic of financial market risk is tackled. Using ethnographic and socio-metric methods, this research studies the risk management in larger financial institutions as banking and insurance. Since risk management is inherently based on the organization as well as regulation that constraints it, it is at the crossroads of organizational life, regulation and financial markets. The objective is to contribute to a further understanding of the social world that is financial risk management.